Mieszkanie dla młodych – funkcjonujący od 2014 w Polsce rządowy program, będący następcą programu Rodzina na swoim. Program został powołany ustawą z dnia 27 września 2013 o pomocy państwa w nabyciu pierwszego mieszkania przez młodych ludzi[1]. Głównym założeniem Programu jest umożliwienie nabycia pierwszego domu lub mieszkania przez osoby młode. Pomoc uzyskana w ramach Mieszkania dla młodych polega na jednorazowym dofinansowaniu wkładu własnego udzielanym w momencie wypłaty kredytu hipotecznego.

Kryteria programu

Kryteria programu zdefiniowane w ustawie[1]:

- Beneficjentem programu mogą być osoby w wieku do 35 lat, przy czym osoba, która w danym roku kończy 35 lat może skorzystać z programu do końca danego roku. W przypadku małżeństw liczy się wiek młodszego współmałżonka.

- Program dotyczy nowo wybudowanych lokali mieszkalnych lub domów jednorodzinnych pochodzących z rynku pierwotnego, nabytych od podmiotu prowadzącego działalność gospodarczą (deweloper, spółdzielnia mieszkaniowa). W przypadku domów jednorodzinnych dopuszczalna jest budowa systemem gospodarczym (wtedy dofinansowanie przyjmuje postać zwrotu części podatku VAT).

- Limit ceny 1 m² powierzchni użytkowej nabywanego mieszkania to średnia arytmetyczna dwóch ostatnio ogłoszonych wartości wskaźników przeliczeniowych kosztu odtworzenia 1 m² powierzchni użytkowej budynków mieszkalnych. Wskaźniki są określane przez wojewodów i mnożone przez współczynnik 1,1. Limity te dzielą się na 3 kategorie: obowiązujące dla stolic województw, gmin sąsiadujących ze stolicami, pozostałych miejscowości w danym województwie.

- Limit powierzchni nieruchomości wynosi: w przypadku lokali mieszkalnych – maksymalnie 75 m² powierzchni użytkowej (lub 85 m², gdy nabywca wychowuje troje lub więcej dzieci). W przypadku domów jednorodzinnych limit wynosi 100 m². Jeżeli nabywca wychowuje troje lub więcej dzieci – limit zostaje zwiększony do 110 m².

- Minimalny okres kredytowania wynosi 15 lat.

- Kredyt powinien zostać udzielony w walucie polskiej.

- Wielkość środków własnych nie może przekraczać 50% wartości ceny zakupu mieszkania.

Od września 2015 roku wprowadzono zmiany rozszerzające możliwość korzystania z programu na rynek wtórny i osoby nie związane związkiem małżeńskim, a także zwiększające dostępność i zakres pomocy dla rodzin wielodzietnych[2] (patrz poniżej)

Wielkość dofinansowania

Dofinansowywanie przyznawane w ramach programu Mieszkanie dla młodych polega na jednorazowym dofinansowaniu wkładu własnego. Wsparcie odnosi się do wartości odtworzeniowej danego mieszkania i wynosi odpowiednio[1]:

- W przypadku singli i bezdzietnych małżeństw dofinansowanie stanowi 10% wartości odtworzeniowej nabywanego mieszkania. Wartość jest ustalana w oparciu o wskaźniki przeliczeniowe kosztu odtworzenia 1 m² mieszkania w danej lokalizacji oraz rzeczywistą powierzchnię użytkową tego lokalu (iloczyn powierzchni użytkowej mieszkania i wartości wskaźnika). Dla mieszkań o powierzchni użytkowej powyżej 50 m² podstawą dla określenia dopłaty będzie 50 m².

- Małżeństwa oraz osoby samotnie wychowujące dzieci mogą liczyć na kwotę wsparcia w wysokości 15% nabywanego mieszkania. Dla tych osób również obowiązuje ograniczenie dofinansowania do powierzchni użytkowej 50 m².

- W przypadku jeżeli rodzinie lub osobie samotnej korzystającej z programu urodzi się trzecie lub kolejne dziecko w okresie 5 lat od zakupu mieszkania, będzie możliwe ubieganie się o kolejne 5% dopłaty. Wniosek o spłatę części kredytu nabywca składa w okresie 6 miesięcy od dnia urodzenia lub przysposobienia dziecka. Dopłata ta ma charakter jednorazowy.

Zmiany w programie MdM

Od września 2015 wprowadzono zmiany do programu Mieszkanie dla młodych[2].

- Programem objęto mieszkania z rynku wtórnego, dla których limit maksymalnej ceny 1 m² uzyskiwany jest poprzez przemnożenie tzw. wskaźnika wojewody przez 0,9 (w odróżnieniu od 1,1 dla rynku pierwotnego).

- Zwiększono dofinansowanie z 15% do 20% dla rodzin z dwójką dzieci i do 30% dla rodzin z trójką i większą liczbą dzieci.

- Beneficjenci z trójką lub większą liczbą dzieci zwolnieni zostali z ograniczeń wieku (który do tej pory wynosił 35 lat dla młodszego z małżonków) oraz nie muszą już spełniać warunku nieposiadania mieszkania w momencie ubiegania się o dopłatę.

- Ponadto dla rodzin wielodzietnych (3 i więcej dzieci) powierzchnia mieszkania, od której wyliczana jest kwota dofinansowania wzrosła z obecnych 50 m² do 65 m², a maksymalna powierzchnia mieszkania jakie mogą nabyć ci beneficjenci wzrosła z 75 m² do 85 m² dla mieszkań i z 100 m². Do 110 m² dla domów.

- O kredyt mogą się ubiegać osoby nie związane związkiem małżeńskim.

Po zmianach dofinansowanie wynosi:

- 10% dla osób i rodzin bezdzietnych,

- 15% dla osób i rodzin z jednym dzieckiem,

- 20% dla osób i rodzin z dwójką dzieci,

- 30% dla osób i rodzin z co najmniej trójką dzieci.

Wpływ programu MdM na rynek mieszkaniowy w Polsce

Według analizy REAS[3], w ciągu dwóch pierwszych lat działania, MdM był czynnikiem w znacznej mierze kształtującym popyt na rynku pierwotnym, a deweloperzy we wszystkich dużych miastach dopasowali nową ofertę do jego wymogów.

W miastach, w których limity cenowe były niskie w porównaniu z realnymi cenami na rynku mieszkaniowym (np. Warszawa, Kraków i Wrocław), mieszkania spełniające kryteria MdM bardzo szybko znajdowały nabywców. W celu pozyskania nabywców, W rezultacie deweloperzy dążyli do obniżenia cen do limitu MdM, co w rezultacie przełożyło się na wzrost sprzedaży również osobom nie korzystającym z programu. Jednocześnie w miastach tych znacząco zwiększyła się liczba inwestycji realizowanych na peryferiach (gdzie dostępne są tanie grunty), ale wciąż w granicach miast, gdyż poza nimi obowiązują często znacznie niższe limity.

W miastach, w których limity cenowe były wysokie, w pierwszych kwartałach jego obowiązywania programu można było zaobserwować wzrost cen najtańszych mieszkań.

Można również przypuszczać, że do połowy 2015 roku, program powodował przesunięcie części popytu z rynku wtórnego (tańszego) na pierwotny, objęty dopłatami.

Program Mdm – premia za narodziny dziecka

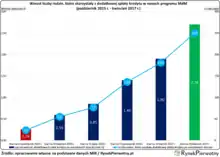

Uczestnicy programu Mieszkanie dla Młodych mogą liczyć na spłatę część zaciągniętego kredytu. Wnioskować do Banku Gospodarstwa Krajowego mogą osoby, którym po zakupie mieszkania urodziło się trzecie albo kolejne dziecko. Kwota na którą mogą liczyć wnioskujący oscyluje w granicach 10 000 zł – 11 000 zł. Według danych Ministerstwa Infrastruktury i Budownictwa od początku trwania programu (1.01.2014) do dnia 20.04.2017 wypłacono 2,7 mln zł. analizy portalu RynekPierwotny.pl do końca 2023 roku łączna kwota wypłat może wzrosnąć do 11 mln zł[4].

Przypisy

- 1 2 3 Dz.U. z 2022 r. poz. 2628

- 1 2 Ustawa z dnia 25 czerwca 2015 r. o zmianie ustawy o pomocy państwa w nabyciu pierwszego mieszkania przez młodych ludzi.

- ↑ Analiza REAS wpływu programu MdM na rynek mieszkaniowy w Polsce.

- ↑ Analiza portalu RynekPierwotny.pl – premia od rządu przy narodzinach dziecka w ramach programu MDM.

Bibliografia

- Ustawa z dnia 8 września 2006 r. o finansowym wsparciu rodzin i innych osób w nabywaniu własnego mieszkania (Dz.U. z 2021 r. poz. 403)

- Ustawa z dnia 27 września 2013 r. o pomocy państwa w nabyciu pierwszego mieszkania przez młodych ludzi (Dz.U. z 2022 r. poz. 2628)

- Ustawa z dnia 15 lipca 2011 r. o zmianie ustawy o finansowym wsparciu rodzin w nabywaniu własnego mieszkania oraz niektórych innych ustawy (Dz.U. z 2011 r. nr 168, poz. 1006)

- Ustawa z dnia 25 czerwca 2015 r. o zmianie ustawy o pomocy państwa w nabyciu pierwszego mieszkania przez młodych ludzi (Dz.U. z 2015 r. poz. 1194)

Linki zewnętrzne

- Ustawa z dnia 27 września 2013 r. o pomocy państwa w nabyciu pierwszego mieszkania przez młodych ludzi

- Informacja Banku Gospodarstwa Krajowego o programie. bgk.pl. [zarchiwizowane z tego adresu (2018-03-24)].

- Objaśnienie zasad, wzory jak wyliczyć kwotę dopłaty i maksymalną cenę nieruchomości, limity dopłat dla poszczególnych gmin (strona archiwalna). ehip.pl. [zarchiwizowane z tego adresu (2014-05-06)].